Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Steuermoral

Die Steuermentalität beeinflusst die Steuermoral, also die Einstellungen der

Steuerpflichtigen zum Steuerdelikt. Unter Steuermoral ist somit nicht wie bei der

Steuermentalität die allgemeine Einstellung zur Steuer, sondern die

Haltung zu steuerdeliktischen Verhaltensweisen zu verstehen, so dass von

ihr mit größerer Wahrscheinlichkeit auf das entsprechende Verhalten

geschlossen werden kann.

Die Steuermoral wird aus der moralischen Beurteilung des Steuersünders und der

Bewertung ausgewählter Steuerdelikte operationalisiert; der jeweilige Grad

der Verurteilung soll Rückschlüsse auf das Steuerwiderstands- bzw.

Hinterziehungsverhalten der Steuerpflichtigen erlauben.

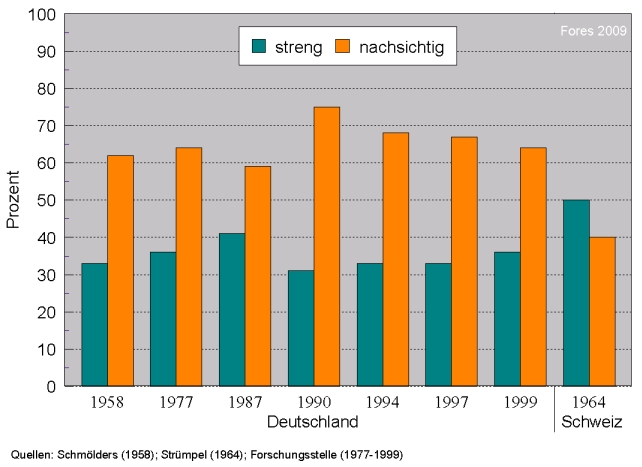

Bewertung des Steuersünders im Zeitvergleich

Neuere Ergebnisse lassen auf eine deutliche Verbesserung der Steuermoral seit Ende der 1990er Jahre schließen.